En 2023, les industries de la pâte à papier, du papier et de la forêt ont traversé une série de changements dynamiques du marché et de défis imprévus.

Des fluctuations de la demande et des prix à une attention croissante aux possibilités de biocarburants, le secteur a connu des transformations significatives.

ResourceWise présente ses principales observations et prévisions pour l'industrie de la pâte à papier, du papier et des produits forestiers en 2024. Voici cinq prédictions clés qui façonneront l'année à venir.

1. La réduction des stocks qui s'est produite dans pratiquement toutes les industries en 2023 touche à sa fin. Cela a des conséquences positives pour l'industrie mondiale de la pâte à papier et du papier, ainsi que pour les marchés du bois massif et du bois d'œuvre. Le déstockage a été l'un des facteurs les plus importants de l'économie de 2023. Avec la fin du déstockage et les indications de la fin des hausses de taux d'intérêt de la Réserve fédérale, la confiance dans l'économie s'est installée. Cela ouvre la voie à une reprise de l'activité économique dans le secteur industriel, qui devrait se produire au cours du premier trimestre 2024.

2. La plupart des nouveaux investissements forestiers en 2024 seront concentrés dans le sud des États-Unis. Les forêts du sud des États-Unis, y compris la Caroline du Nord, sont incroyablement productives et offrent certaines des fibres les plus rentables au monde. À l'horizon 2024, les propriétaires fonciers peuvent espérer une hausse des prix des grumes et de la fibre, mais malheureusement, l'équilibre entre l'offre et la demande penche en faveur d'une offre trop abondante. Il y a toutefois un côté positif à cette situation. Le faible coût de la fibre de bois sert d'incitation à la création de nouvelles usines, ce qui augmente la demande de bois et de fibre.

3. Les mises en chantier seront relativement fortes en 2024, se situant entre 1,3 et 1,5 million de mises en chantier. En outre, la demande de bois d'ingénierie - TCL, lamellé-collé, poutrelles en I et bois massif - continuera de croître, ce qui soutiendra la demande de grumes.

4. Augmentation des investissements dans la production de bioéconomie dans les usines de pâte à papier. Sous l'impulsion de réglementations gouvernementales telles que le Green New Deal dans l'UE et soutenues par des mesures incitatives telles que la loi sur la réduction de l'inflation, nous prévoyons une augmentation des investissements dans la production de carburants, de produits chimiques et de matériaux biogènes à faible teneur en carbone. L'importante quantité de dioxyde de carbone biogénique générée par les usines de pâte à papier, combinée à la demande croissante des consommateurs et au soutien des pouvoirs publics, alimentera cette tendance à l'investissement. Si ces marchés se développent économiquement, nous pensons que les actifs liés à la pâte à papier pourraient être réévalués dans le monde entier, mais surtout en Amérique du Nord.

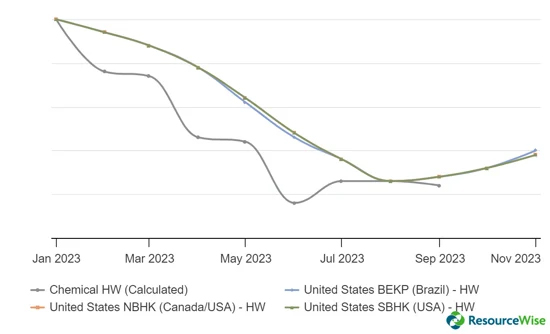

5. Les taux d'exploitation mondiaux de l'industrie de la pâte à papier et du papier continueront de s'améliorer, apportant de la stabilité au secteur. Après une période de faible croissance et de baisse des prix, nous assistons aujourd'hui à des signes prometteurs de reprise du marché. Par exemple, si l'on examine la tendance des prix de la pâte de bois feuillus aux États-Unis, on constate que les prix ont commencé à augmenter à l'automne 2023. Une tendance similaire a également été observée dans des pays tels que la Chine, le Brésil et l'Inde.

Marché de la pâte - Indices de prix HW chimiques

Pour rétablir l'équilibre entre l'offre et la demande, les usines en difficulté, en particulier dans les économies de marché, ont été contraintes de fermer. Toutefois, les taux d'exploitation en Chine resteront probablement inférieurs au cours de l'année à venir et potentiellement pendant plusieurs années. Les experts du secteur attribuent ces augmentations progressives des prix à la mise en œuvre de projets d'usines de fibres recyclées et à une augmentation constante de la demande globale de fibres en Amérique du Nord.

Malgré la possibilité de fluctuations continues dans un avenir proche, nous sommes optimistes quant à ce qui attend les industries de la pâte à papier, du papier et de la foresterie en 2024.

Ce texte est une traduction libre du communiqué en langue anglaise. www.resourcewise.com

, adapté de l'étude originale.")