Plusieurs facteurs ont alimenté le besoin pour les cartonneries de rouler à pleine capacité, dont les initiatives en durabilité ainsi que le boom du e-commerce suite aux aléas de la pandémie de COVID-19. Toutefois, en 2022, le secteur du carton-caisse en Europe et en Amérique du Nord a enregistré sa première baisse de la demande, la première de tous les temps en Europe et depuis 2012 en Amérique du Nord. Voici ce à quoi nous pouvons nous attendre dans ce segment important de l’industrie en cinq points précis :

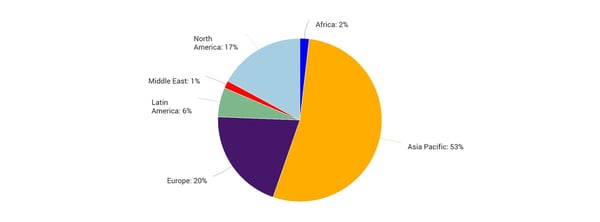

- Le secteur global du carton-caisse représente un marché d’environ 235 millions de tonnes, soit 38% de l’industrie des pâtes et papiers. Comme le démontre la figure suivante, l’Asie compte pour plus de la moitié de la capacité de production de carton-caisse.

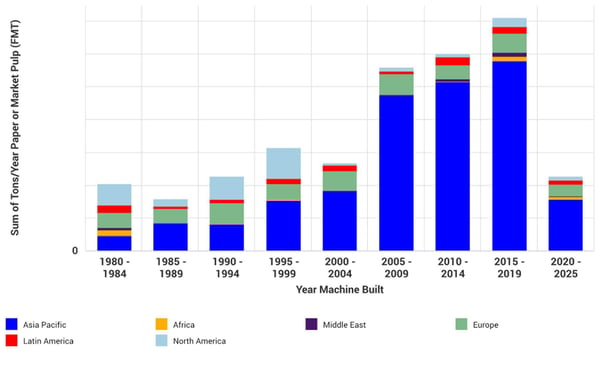

- Les nouveaux investissements en carton-caisse viennent majoritairement d’Asie, qui compte pour 79% de la nouvelle capacité de machine depuis 2010. Le graphique suivant donne des indications par tranche d’années et sur la provenance des capitaux. Les capitaux viennent majoritairement de Chine. Toutefois, ces investissements dépendent de la santé de la classe moyenne chinoise, laquelle est en plein essor.

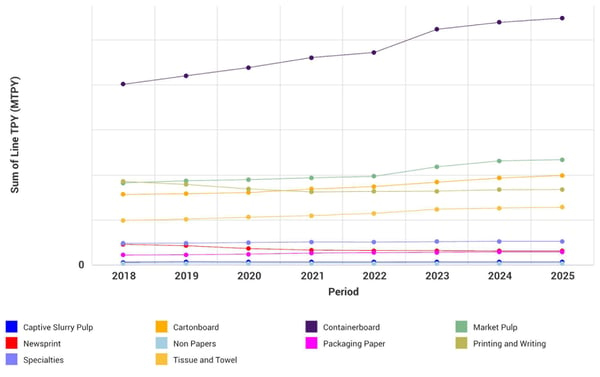

- Le secteur du carton-caisse va continuer à agir comme locomotive de la demande et de la croissance de l’industrie. Comme l’illustre le présent graphique, le carton-caisse devance tous les autres grades à des niveaux stratosphériques. Malgré des reculs en Europe et en Amérique du Nord en 2022, le carton-caisse devance la production de pâte commerciale de 140%. Fisher prévoit qu’environ 38 millions de tonnes de capacité globale supplémentaire seront ajoutées sur le marché d’ici 2025.

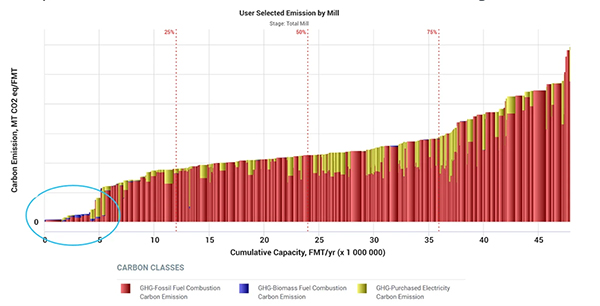

- Certaines usines de carton-caisse européennes bénéficient de la production sur place de pâte kraft pour baisser leur consommation énergétique et leur empreinte carbone. En ce sens, les usines non intégrées sont désavantagées. En général plus petites et plus âgées, certaines de ces usines sont appelées à fermer. A moins qu’elles n’investissent des sommes considérables pour rester compétitives.

- Détaillants et fabricants de solutions d’emballage travaillent ensemble à fermer la boucle du recyclage pour minimiser le gaspillage. Parmi les avantages d’une telle collaboration, une vitesse optimisée de la rotation de fibres; consommation de fibres moindre; une meilleure qualité de fibres recyclées et une baisse des coûts de triage; une volatilité moindre des coûts de production et des prix à la consommation.

Production mondiale de carton-caisse par région

Ceci dit, la demande et le besoin des consommateurs pour le carton-caisse ne risque pas de décliner de façon significative, mais le boom des années 2020-2021 n’est pas prêt de se répéter, du moins dans le court terme. Certaines questions à retenir :

- Est-ce que la disponibilité de la fibre créera un ralentissement tangible dans le secteur du carton-caisse en Asie?

- Verrons-nous un déclin de la capacité de production de carton-caisse dans d’autres régions du globe?

- Les investissements pour des conversions de machine au carton-caisse en Amérique du Nord et en Europe sont-ils dorénavant à haut risque?

Jaclin Ouellet, Journaliste, Le Maître papetier

Jaclin Ouellet, Journaliste, Le Maître papetier